Impôt sur les gains immobiliers en Valais : ce que vous devez savoir

27 février 2025

Comprendre et optimiser les impôts sur les biens immobiliers en Valais

La vente d'un bien immobilier dans le canton du Valais entraîne l'imposition du gain réalisé. Comprendre les mécanismes de cet impôt est essentiel pour optimiser votre transaction. Cet article détaille les spécificités de l'impôt sur les gains immobiliers en Valais, en se basant sur les informations officielles du canton.

Qu'est-ce que l'impôt sur les gains immobiliers ?

L'impôt sur les gains immobiliers est prélevé sur le bénéfice réalisé lors de la vente d'un bien immobilier. Ce bénéfice correspond à la différence entre le prix de vente et les dépenses d'investissement, telles que le prix d'achat et les coûts liés aux améliorations apportées au bien. Dans le canton du Valais, cet impôt est régi par la loi fiscale cantonale. L'impôt sur les gains immobiliers est prélevé par les autorités cantonales, dont le deux tiers (2/3) est reversé à la commune dans laquelle le bien est situé. Dans le cas d'un bien situé sur plusieurs communes, les parts leur revenant sont réparties proportionnellement au gain imposable réalisé dans chacune des communes concernées.

Calcul du gain imposable

Pour déterminer le gain imposable, il est nécessaire de soustraire les dépenses d'investissement du produit de l'aliénation. Les dépenses d'investissement comprennent

• Prix d'acquisition : le montant payé lors de l'achat du bien, y compris les prestations mises à charge de l'acquéreur.

• Impenses : les frais de construction, de transformation et autres améliorations durables augmentant la valeur du bien, ainsi que les contributions de plus-value et les frais liés à l'acquisition ou à la vente, tels que les commissions et frais de courtage.

Il est important de noter que les dépenses déjà déduites au titre de l'impôt sur le revenu ou la valeur du travail personnel non imposé ne peuvent pas être prises en compte.

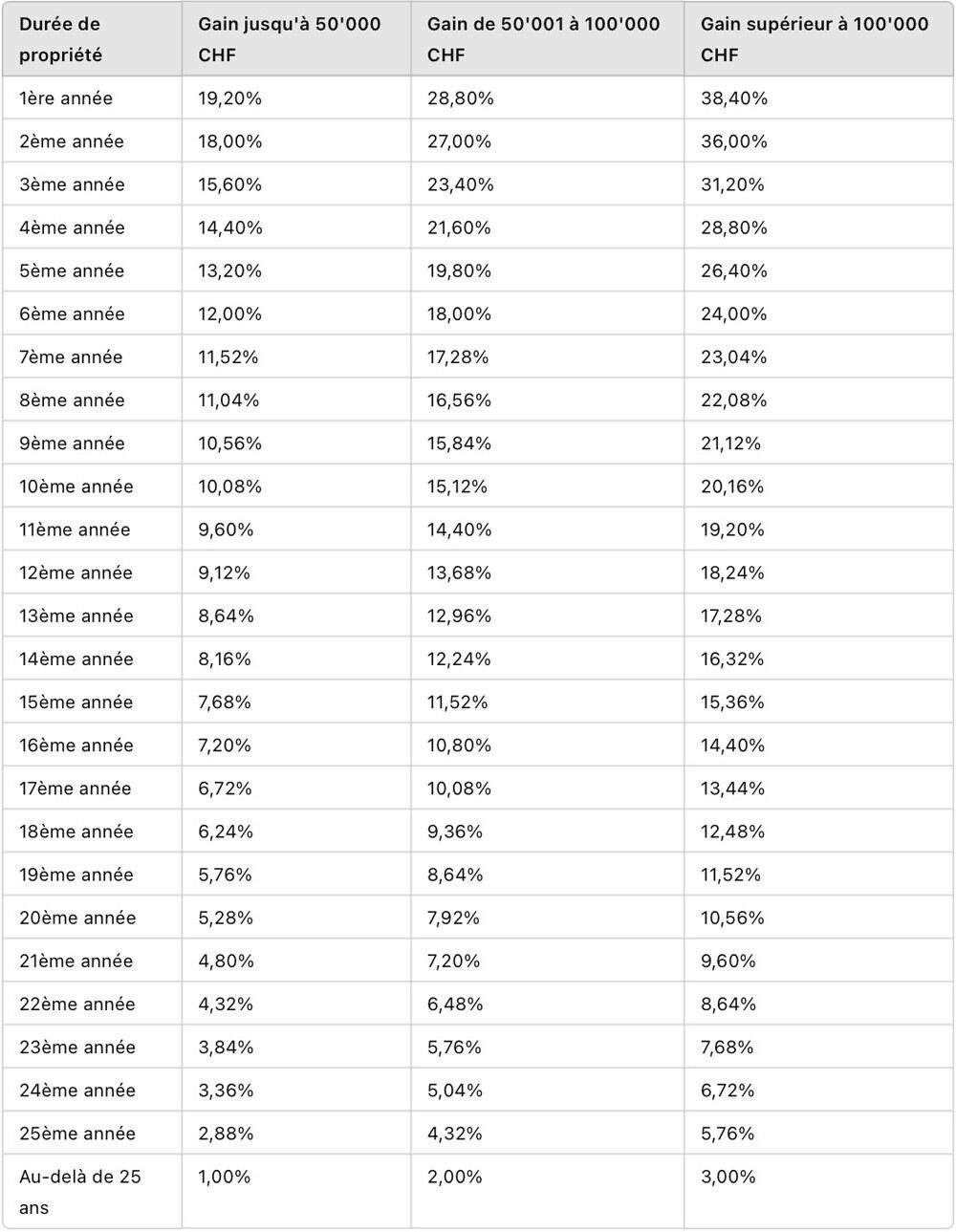

Taux d'imposition en fonction de la durée de détention

Le taux d'imposition varie en fonction de la durée de propriété du bien (ou durée de possession). Plus vous détenez le bien longtemps, plus le taux applicable diminue. Voici un aperçu des taux en vigueur :

Ces taux sont issus du document officiel du canton du Valais sur les taux d'imposition des gains immobiliers.

Cas d'imposition différée

Dans certaines situations, l'imposition du gain peut être différée, notamment :

• Transfert de propriété par succession, donation ou entre époux : l'imposition est reportée jusqu'à la prochaine aliénation imposable.

• Remembrement ou expropriation : si le produit de l'aliénation est réinvesti dans un délai raisonnable dans un bien de remplacement.

• Vente de la résidence principale : si le produit de la vente est réinvesti dans l'achat ou la construction d'une nouvelle résidence principale en Suisse dans un délai approprié. Pour le canton du Valais, ce délai est de deux (2) ans avant ou après la vente du bien initial. Il est essentiel que le produit de la vente soit intégralement ou partiellement réinvesti dans le nouveau logement principal. Si le montant réinvesti est inférieur au produit de la vente, l'imposition sera proportionnelle à la part non réinvestie. De plus, le nouveau bien doit servir durablement de résidence principale au contribuable.

Ces dispositions sont détaillées dans la loi fiscale cantonale.

Documents et liens pratiques

Le site officiel de l'Etat du Valais propose un document type pour la déclaration de l'impôt sur les gains immobiliers, accompagné des différentes informations relatives à cet impôt. Un extrait de la loi fiscale relative à l'impôt sur les gains immobiliers est également mis à disposition, tout comme une notice explicative sur l'imposition différée selon l'art. 46 let e LF.